税金を払わない巨大企業

買ったままになっていた話題の本、富岡幸雄氏の「税金を払わない巨大企業」を読み終えました。今年で90歳になるという富岡氏が「日本の財政や税制を真に改革するための遺言として」書いたというものです。「あとがき」の冒頭に書かれていますが、「本書は決して大企業バッシングではありません。

大企業の巨大な利益からすれば、法定正味税率で納税しても、企業の屋台骨はゆるぎもしません。大企業を優遇するあまり、国民に過重な負担がかけられる歪んだ税制こそ、日本の将来を危うくすると私は懸念している」ということです。

いわゆる「実効税率」というところを、厳密な意味で法人税と法人住民税・事業税を合計した法定税率で「法定正味税率」と言い換えているということですが、それにしても、法人税率引き下げを声高に主張する巨大企業の納税実態は、あまりに驚くべきものです。

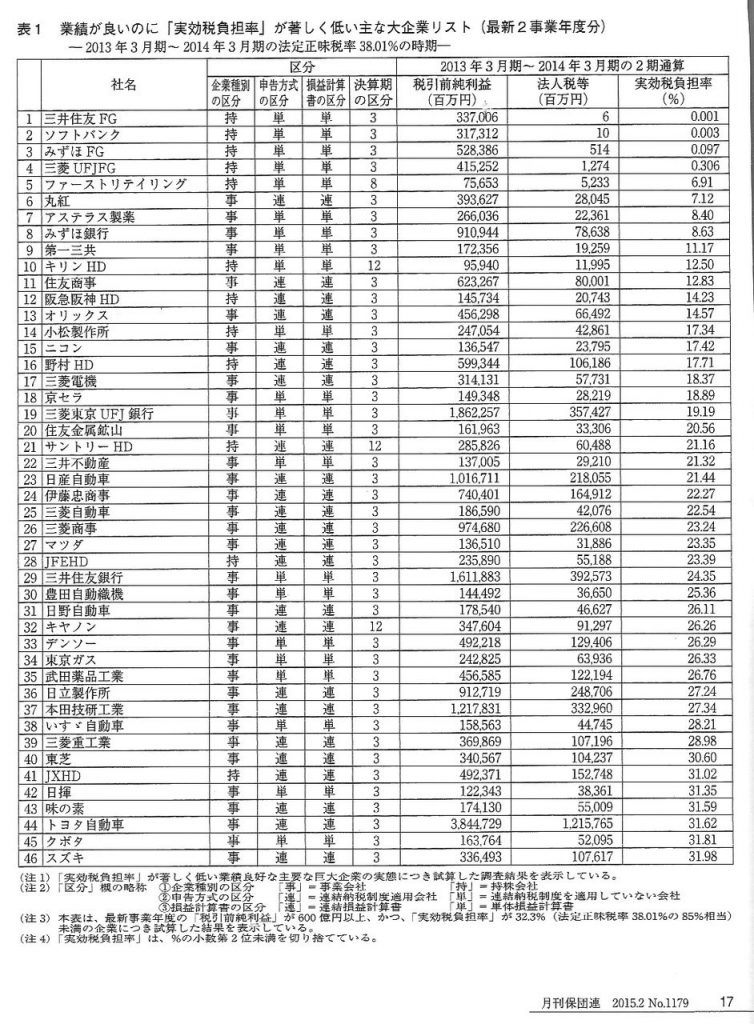

東京都の場合、2014年4月からの国税と地方税を合わせた「法定正味税率」は35.64%で、その前2年間は38.01%です。ところがこの本では富岡先生による2013年3月期の大企業35社の調査結果が掲載されているのですが、最も低いのが三井住友フィナンシャルグループの0.002%で、第2位はソフトバンクの0.006%です。

三井住友フィナンシャルグループは税引前利益1,479億8,500万円に対し、法人税等はわずか300万円、ソフトバンクは788億8,500万円に対し、法人税等は500万円というものです。みずほフィナンシャルグループや三菱UFJフィナンシャルグループなど金融関係が上位を占め、第7位にユニクロのファーストリテイリングが6.92%(利益756億5,300万円に対し、税額52億3,300万円)で入っています。

その他、商社や自動車メーカー、化学・薬品、半導体関連など、日本の主だった有名企業の驚くべき負担率が実名で35社紹介されています。

グローバル企業として、タックス・ヘイブンなど様々な課税逃れをしている問題とあわせて、国内における大企業優遇税制の異常さを浮き彫りにしています。子会社や関連会社等の株式配当など受取配当金には100%課税されない仕組み、更に「外国子会社配当益金不算入制度」を最大限活用している実態を告発しています。

この受取配当金を課税対象にするだけで、なんと12兆4,830億円もの財源がまかなえるということです。今回の消費税増税で消費の落ち込みがないとして予定されていた4兆円の3倍以上の金額です。

社会保障の財源のためとして消費税増税をしながら、逆に社会保障の水準を切り下げている実態があります。一方で法人税減税を更に進めるということで、結果として消費税増税が法人税減税の穴埋めというか、大企業からのトリクルダウンにつながらない内部留保になるだけということも明らかになっています。

富岡先生のこうしたデータにもとづく説明は非常に説得力があります。改めて大企業優遇税制を無視した見かけ上の税率で世論誘導されてはたまらないと感じる一冊でした。

の値上がり.gif)