消費増税は法人減税のため

消費税収の8~9割が法人税減税に消えている

安倍政権は「人づくり革命」として、消費税を10%に増税する代わりに企業の法人実効税率を中国並みの25%程度まで引き下げることを明言している。

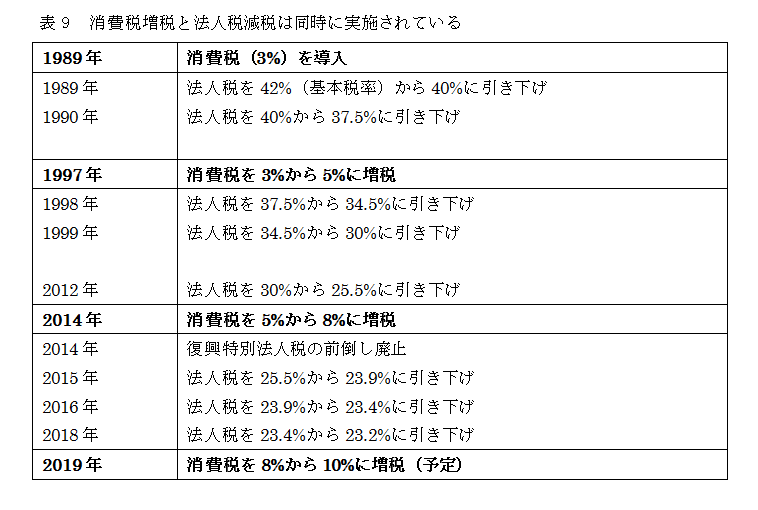

日本では消費税が導入された当時から法人税減税が急速に行われていて、法人税の基本税率は1984~86年度の43.3%から2016年度の23.4%に引き下げられ、国税と地方税を合わせた法人実効税率も、1984~86年度の52.92%から2016年度の29.97%まで引き下げられている。2018年度からは基本税率が23.2%、法人実効税率が29.74%となる(表9を参照)。

※法人実効税率とは、法人の所得金額に対して、法人税、地方法人税、法人住民税、法人事業税が課税されますが、これらの合計額がその法人の所得金額に対する割合、つまり実質的な税負担率を実効税率といいます。

1989~2016年度まで日本人が支払った消費税は計327.2兆円なのに対し、法人税は国と地方合わせて、税収が29.8兆円であった1989年度と比較すると計272.1兆円も減収した(図41を参照)。

森永卓郎氏の『消費税は下げられる』(角川新書、2017年)によれば、2014年からの消費税8%引き上げによる増税額(地方消費税を含む)のうち、初年度の増収額は8兆2462億円だった。

それに対し、法人税は実効税率1%当たり6243億円の税収(法人事業税・住民税を含む)をもたらすため、実効税率を2010年度の40.86%から2016年度の29.97%に引き下げ、復興特別法人税を前倒し廃止したことによって、7兆7991億円もの法人税減税が行われていたことになる。

つまり、消費税の財源は税収ベースで83.2%、税率ベースで94.6%が法人税減税の穴埋めに消えてしまっている。

マスコミの多くは「国の借金を返すために増税しなければならない!」「社会保障を充実させるために増税しなければならない!」と煽っているので、消費税の問題に関心を持って増税に反対している経済学者の本を読んだり、個人で講演活動を行っている方々(税理士、公認会計士、元国税職員などの専門家)の話を聞いたりしない限り、消費税の財源のほとんどが法人税減税の穴埋めに消えている事実について知る機会は少ない。

法人税を減税しても海外への投資を増やすだけ

消費税増税の代わりに、法人税を引き下げて企業に余力が生まれたとしても、増税で消費が停滞してデフレに陥るため、企業の利益は需要不足の日本ではなく海外へ投資される蓋然性が高い。

例えば、日本の企業が海外の工場へ投資すれば、配当金として投資収益が日本に戻ってくるが、そのほとんどは株主に還元されたり、内部留保に蓄積されたりして企業で働いている従業員の報酬や国内建設には向かわない。その結果、国民の所得格差が拡大し、資金の海外流出によって経済効果はむしろマイナスに転じる。

実際に、日本は政府による国内への設備投資の額を表す「公的固定資本形成」が1996年の46.7兆円から2016年の25.0兆円に減少する一方で、企業による海外への投資の額を表す「対外直接投資」は1996年の2.9兆円から2016年の18.4兆円まで増加した(図42を参照)。

安倍政権は「法人税減税で浮いたお金を内部留保ではなく、設備投資に回すよう企業に呼びかける」などと言っているが、むしろ法人税を累進化し、政府の公共投資を増やしたり社会保障に充てたりするほうが堅実。

経団連などは内部留保について「自由に使える預貯金とは違う」「設備投資や企業買収などで既に使われている」と説明するが、400兆円を超える額には現金・預金など換金可能な資産も200兆円以上含まれていて、一部を活用することは全く可能である。

その上、内部留保が増加する一方で、企業や家計の住宅に対する投資を表す「民間住宅投資」の額は1996年の28.1兆円から2016年の15.8兆円まで減少していて、「内部留保の多くが設備投資に使われている」という説明には説得力が無い。

企業が海外進出するのは人件費が安いから

更に、「法人税が高いと企業が海外に逃げ出す」というのも嘘で、日本は80年代後半から法人実効税率を引き下げているが、海外に拠点を置いて活動する企業の数を表した現地法人企業数は1985年度の5343社から2015年度の25233社にのぼっており、企業の海外進出はこの30年間で4.7倍にも増加している(図43を参照)。

法人税が高くて企業が他国に逃げるなら、今より1980~90年代のほうが企業の海外進出が多くなければいけないが、実際には法人税の高い時代のほうが企業は国内で仕事をしていた。

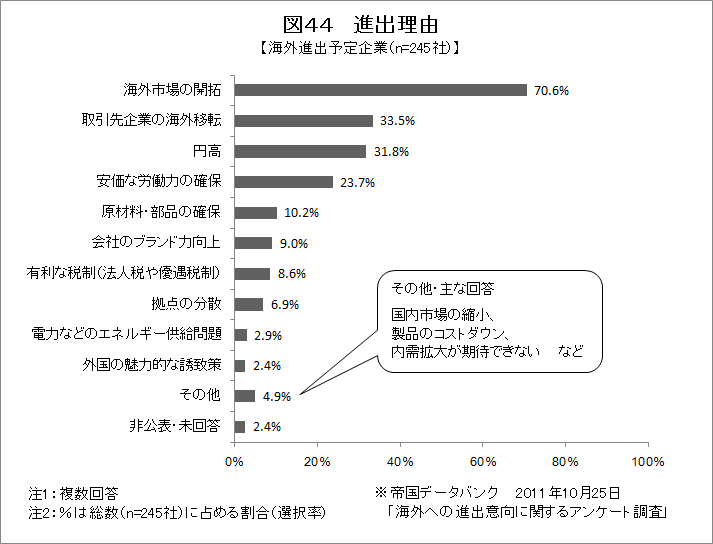

帝国データバンクは2011年8~9月に、海外進出率の高かった製造業七業種の企業のうち、海外への進出が確認できない4306社にアンケート調査を実施した。

回答のあった1565社のうち、海外へ進出する意向を示したのは245社で、その理由(複数回答)は「海外市場の開拓」が173社(70.6%)、「取引先企業の海外移転」が82社(33.5%)、「円高」が78社(31.8%)、「安価な労働力の確保」が58社(23.7%)という結果になっており、「有利な税制(法人税や優遇税制)」を選択した企業は21社(8.6%)に過ぎない(図44を参照)。

また、経産省の「海外事業活動基本調査」(2015年度)でも、海外進出を決定した際のポイントについて企業に3つまでの複数回答で聞いたところ、法人税が安いなどの「税制、融資等の優遇措置がある」を選択した企業は9.1%と一割にも満たなかった。

「円高」などその時の経済状況に左右される理由を除けば、海外に進出する企業の多くが法人税の安さより「海外市場の開拓」や「安価な労働力の確保」を求めているのが実情と云える。日本とアジア諸国の賃金格差が数倍以上存在する場合、人件費の安い地域に生産拠点を移すのは自然なことだろう。

もし、企業の国外流出を防ぎたいのであれば、法人税減税よりも海外に進出する企業に対して課税を行うべきだ。

法人税率を戻せば消費増税する必要はない

安倍政権がアベノミクスを自画自賛する理由として、よく「企業が過去最高の収益を上げている」という発言がある。確かに、企業の経常利益は2016年度で75.0兆円と過去30年間で最も多く、バブル期であった1989年の38.9兆円より1.9倍も増加している(図45を参照)。

消費税を増税して個人消費が大幅に落ち込んでも、景気が悪化したように感じないのはこうした背景の喧伝があるようだ。

しかし、国の法人税収は80年代後半以降に基本税率の引き下げが繰り返されたこともあり、1989年度の19.0兆円から2016年度の11.1兆円まで減少してしまった。もし、2016年の経常利益に1989年当時の税率(40%)が適用された場合、単純比較で法人税収は36.6兆円にものぼっていたことが推計できる。

これは2016年度の法人税収と消費税収を合わせた27.9兆円より多いため、法人税率を一昔前の水準に戻せば、消費税を引き下げても社会保障費を捻出することが可能であるばかりか、消費税による景気停滞も解消できる一石二鳥ではないか。

この記事をご覧になった方々には、是非とも消費税増税と法人税減税の両方に反対している政党に一票を投じてほしいと思う。

の値上がり.gif)